Para calcular o preço de conversão do seu conversível, você deve determinar um valuation (numerador) e uma base de capitalização para a empresa (denominador). O valuation pode ser pré-definido no contrato (avaliação fixa) ou atrelado a uma futura rodada qualificada (avaliação variável), com utilização dos conceitos de cap, desconto ou floor.

Os instrumentos conversíveis representam aportes de investidores que podem ser futuramente convertidos em ações de uma empresa (explicamos o funcionamento dos conversíveis em mais detalhes neste outro artigo aqui).

Apesar de parecer simples em um primeiro momento, a conversão desses instrumentos pode se mostrar um verdadeiro tormento, já que se trata de uma estrutura contratual bastante recente, não havendo um consenso ou mesmo uma orientação clara no mercado sobre como se calcula o tal preço de conversão.

Aqui no Basement, acumulamos nos últimos anos experiência sobre o assunto revisando e validando centenas de cap tables e contratos de mútuo conversível e SAFEs. Nesse tempo, nos deparamos com inúmeras formas de cálculo e regras de conversão diferentes no mercado, muitas das quais apresentam graves falhas matemáticas ou se mostram demasiadamente complicadas de se executar. Portanto, decidimos escrever este artigo para esclarecer as melhores práticas de mercado a serem adotadas na hora de se negociar e converter os seus mútuos e SAFEs.

O que você encontrará neste conteúdo?

Obs.: por se tratar de um tema denso e complexo, resolvemos dividir o artigo em duas partes. Nesta primeira, apresentaremos a fórmula de cálculo do preço de conversão, falando em mais detalhes sobre o seu numerador: o valuation. Na segunda parte, falaremos sobre o denominador da fórmula: a base de capitalização.

Calculando o preço de conversão

Quando falamos em um investimento via equity, com compra de ações, é essencial determinar o preço por ação a ser pago pelo novo acionista, pois é ele que definirá a quantidade de ações a serem adquiridas e, consequentemente, a participação final do investidor na empresa. Nesse sentido, o “preço de conversão” que mencionamos aqui nada mais é que o preço por ação que será “pago” pelo investidor quando da conversão do seu aporte.

Para calcular esse preço por ação, basta dividir a avaliação (valuation) definida no instrumento conversível pelo total de ações existentes na empresa.

O que parece simples à primeira vista, entretanto, pode ser, em realidade, bastante complexo. Isso porque há diferentes formas de se definir o valuation e se calcular o número de ações da sociedade.

Métodos de avaliação: definindo o valuation da empresa

O valuation de uma rodada de investimento é, basicamente, o valor “justo” da empresa acordado entre os seus atuais stakeholders e os novos investidores na data do investimento. Há diferentes formas de se definir o valuation, embora, para empresas em estágio inicial, com uma receita pequena ou inexistente e um produto incipiente, trata-se muito mais de uma arte do que de uma ciência exata.

No caso de rodadas de investimento em ações, é indispensável a definição do valuation para a realização da rodada. Afinal, não é possível adquirir uma ação sem que se defina o seu preço de emissão.

Já com os conversíveis, por outro lado, a história é um pouco diferente. Afinal, um dos principais motivos pelos quais os conversíveis se popularizaram nos EUA, é justamente sua flexibilidade de precificação. Diferentemente de rodadas via ações, não existe obrigatoriedade em se definir uma avaliação fixa para a empresa – o que ajuda a evitar discordâncias entre a investidora e o empreendedor em uma fase em que, como dissemos acima, é muito difícil se estabelecer um valuation certeiro e confiável.

Nesse sentido, nasceu o conceito de valuation variável, cuja definição final dependerá da ocorrência de um evento futuro, geralmente a realização de uma rodada de investimento qualificada pela empresa. A qualificação da rodada está geralmente associada ao aporte de um ou mais investidores superior a um montante mínimo pré-definido e que seja realizado mediante aquisição direta de ações.

Já aqui no Brasil, em razão das limitações tributárias e societárias da nossa legislação, tornou-se relativamente comum que, a fim de adiar a transformação em S.A., muitas empresas mais maduras celebrem mútuos conversíveis utilizando um valuation fixo já definido na data do aporte.

Método de Avaliação Variável

O objetivo do método de avaliação variável é postergar a definição do valuation efetivo para um momento futuro, quando ocorre um aporte mais qualificado, a partir do qual a empresa teoricamente estaria madura o suficiente para que se estabeleça uma avaliação mais confiável. Para isso, criou-se os conceitos de desconto (discount), teto de avaliação (valuation cap) e piso de avaliação (valuation floor).

- Desconto: o desconto é uma taxa percentual aplicada sobre o valuation ou preço por ação da rodada qualificada, garantindo ao titular do conversível melhores condições sobre os novos investidores, sob a justificativa de que a investidora original deve ser recompensada pelo risco adicional que tomou ao investir mais cedo no negócio. Essa taxa costuma girar em torno de 15%-30%, sendo 20% o mais comum no mercado.

- Avaliação Teto (cap): a avaliação teto, ou cap, se popularizou quando os investidores perceberam que o desconto, por si só, pode gerar distorções ou mesmo injustiças na definição das participações. Isto porque, sem um teto, a investidora pode pagar um valor muito caro por seu investimento, supondo que a empresa seja bem-sucedida e consiga captar uma rodada qualificada a um valuation muito mais alto. Considerando que a investidora entrou na empresa num momento de grande risco e incerteza, é justo que seja adequadamente recompensada caso a empresa alcance sucesso em razão de seu investimento. Para se definir o preço de conversão a partir do cap, basta dividi-lo pelo número de ações da empresa (conforme fórmula indicada na primeira seção do artigo). Na prática, o cap atua como uma trava máxima para o preço por ação a ser “pago” pela investidora na conversão do seu mútuo.

- Avaliação Piso (floor): a avaliação piso, ou floor, é a menos comum entre as três, atuando como um contraponto ao cap, a fim de proteger os fundadores em caso de “down-round”, garantindo que o preço pago pela investidora não seja excessivamente reduzido. Assim como ocorre com o cap, para se definir o preço de conversão a partir do floor, basta dividi-lo pelo número de ações da empresa. Na prática, o floor atua como uma trava mínima para o preço por ação a ser “pago” pela investidora na conversão do seu mútuo.

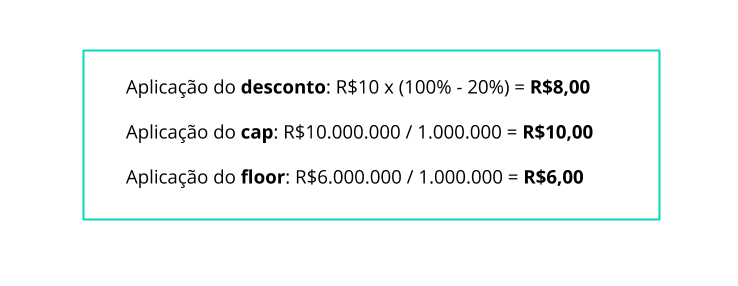

No “cap & discount”¸ cabe o menor valor dentre o preço de conversão resultante do cap e o preço por ação da rodada qualificada descontado. Havendo floor, o preço da rodada qualificada descontado nunca poderá ser menor que o preço de conversão resultante do floor. Vejamos o exemplo abaixo:

Tomando este exemplo, temos os seguintes resultados:

Nesse cenário, vemos que o preço de conversão resultante da aplicação do desconto é menor que o preço resultante do cap e maior que o preço resultante do floor. Por isso, ele deverá ser utilizado para calcular o número de ações a ser entregue à investidora. Considerando o aporte de R$1MM, temos que a investidora terá 125.000 ações após a conversão (R$1MM / R$8).

É importante dizer que, na prática, o cap acaba sendo uma forma de precificação da empresa, representando uma média entre a avaliação máxima aceita pela investidora e a avaliação mínima aceita pelo empreendedor no momento do investimento. Em geral, a taxa de desconto será menor ou maior a depender de quão confortável a investidora estiver com o teto negociado na rodada, isto é, de quão justo ela entender ser esse valor.

Por fim, vale dizer que alguns conversíveis atrelam a avaliação variável ao atingimento de determinadas metas de performance pela empresa, como faturamento e volume de vendas. Contudo, isso não é considerado uma boa prática de mercado, por dois motivos principais:

- Mal alinhamento de interesses: um dos grandes motivos pelos quais o equity é a principal forma de financiamento de startups é para garantir aos empreendedores maior flexibilidade e espaço para experimentarem, mudarem e, se necessário, até mesmo pivotarem. Associar o valuation (ou mesmo a realização dos aportes) a metas de performance, como faturamento ou vendas, pode gerar desalinhamentos entre investidora e empreendedor potencialmente desastrosos, pois a startup pode ser estimulada a atingir resultados imediatos mais fortes em prejuízo de um cenário de longo prazo de maior sucesso.

- Complexidade do cap table: se os cálculos de cenário futuro de cap tables com conversíveis já é difícil, incluir fórmulas variáveis atreladas a performance torna o acompanhamento e realização desses cálculos ainda mais complexo.

Na prática, o que se busca resolver com essa prática de associar o valuation à performance da empresa já é resolvido com a associação à rodada qualificada, já que o princípio é de que o investidor qualificado estará melhor equipado para precificar adequadamente a empresa em um estágio mais avançado de desenvolvimento.

Método de Avaliação Fixa

Ocasionalmente, quando a definição do valuation é menos controversa, mas a empresa ainda não está preparada para se transformar em S.A., pode-se decidir por uma rodada de mútuos conversíveis com valuation já pré-definido. Na prática, funciona como uma rodada normal de compra de ações, que independe de eventos futuros, como a realização de uma rodada qualificada.

É importante ressaltar que essa prática – de se definir um valuation pré-estabelecido para o conversível – é bastante incomum em mercados estrangeiros, já que a lógica prevalente é de que, havendo consenso na definição do valuation, o principal fundamento para uso do conversível se esvazia e o adiamento do investimento direto em equity não mais se justifica.

Conclusão

A definição do valuation da empresa é uma das cláusulas mais importantes na negociação de uma rodada de investimentos. É o valuation que, combinado à base de capitalização (sobre a qual falaremos na segunda parte deste artigo), definirá o percentual final de participação do investidor.

Enquanto a definição do valuation em uma rodada de investimento em ações é direta e bem determinada, as coisas se complicam um pouco quando falamos em conversíveis. Isso porque é muito comum o uso de valuations variáveis, que se alteram a depender de condições futuras, como a avaliação negociada em uma rodada de investimento qualificada. Por isso, é muito importante que todas as partes entendam muito bem o que estão negociando e quais os possíveis impactos dos termos utilizados numa eventual conversão.

Esperamos que a primeira parte deste artigo tenha lhe ajudado a entender melhor essas questões, para que chegue mais preparado na sua próxima rodada de investimentos.

Continuação: [Pt. 2] As diferentes formas de se converter seu mútuo ou SAFE: definindo o número de ações