Para calcular o preço de conversão do seu conversível, você deve determinar um valuation (numerador) e uma base de capitalização (denominador). Essa base de capitalização pode considerar apenas as ações e opções existentes na data da conversão (método outstanding); todas as ações, opções e conversíveis existentes na data da conversão (método post-money); ou todas as ações, opções e conversíveis existentes na data da negociação do conversível (método cascata).

Os instrumentos conversíveis são uma das formas mais utilizadas para investimentos em startups em estágio inicial (early stage). Já tratamos sobre como calcular o preço de conversão e definir o valuation da empresa neste outro artigo aqui. Agora, iremos explorar as diferentes formas de se definir a base de capitalização, isto é, o número de ações da empresa usado como denominador no cálculo do preço de conversão.

O que você encontrará neste conteúdo?

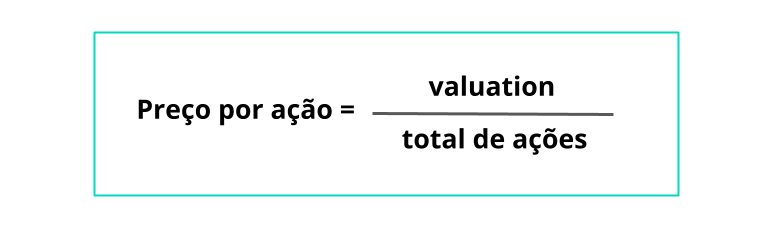

Recapitulando: para calcular o preço de conversão, basta dividir a avaliação (valuation) pelo total de ações existentes na empresa:

Métodos de capitalização: definindo o número de ações usado para o cálculo do preço de conversão

A base de capitalização da empresa poderá ser maior ou menor a depender de: (i) que tipos de ativos (ações/quotas, opções e conversíveis) serão considerados para o cálculo da base e (ii) qual critério temporal será utilizado para determinar os ativos a serem contabilizados.

Há muitas formas de se definir a base de capitalização. Em alguns casos, deve-se considerar a “foto” das ações e opções existentes no momento da conversão, enquanto em outros, a mesma foto deve incluir também todos os conversíveis emitidos pela empresa, tal como se já tivessem sido convertidos.

Embora haja diferentes formas de se definir a base de capitalização, três métodos são mais comuns no Brasil: (i) método outstanding; (ii) método post-money; e (iii) método cascata. Esses métodos consideram premissas específicas a fim de padronizar a forma de se calcular a conversão.

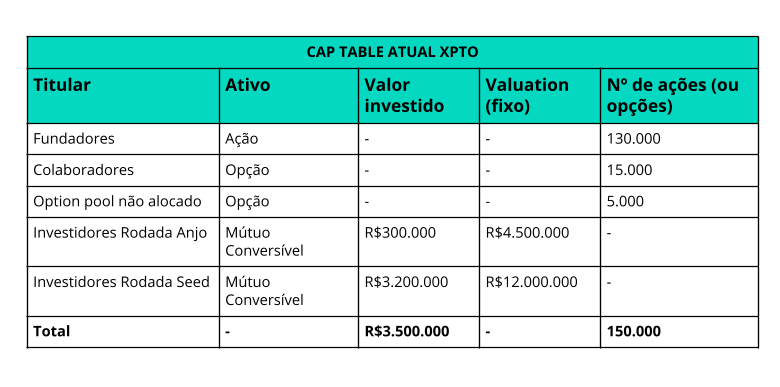

A seguir explicamos como funcionam esses três principais métodos de capitalização. Para exemplificar, vamos assumir o seguinte cap table para a empresa XPTO:

Método Outstanding

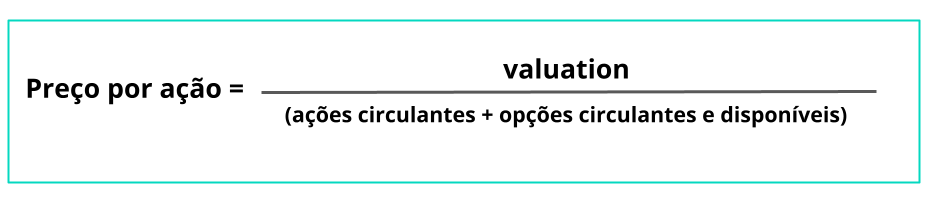

O método outstanding é, a princípio, o mais simples dos três. Bastante popular nos EUA, especialmente nos primeiros anos de uso dos mútuos conversíveis, tem por premissa que, para se calcular o preço por ação, deve-se considerar apenas as ações e opções existentes no momento da conversão. Veja abaixo:

Perceba que devem ser contabilizadas tanto as opções já entregues (em circulação) quanto as ainda disponíveis sob o option pool no momento da conversão. Vamos supor, por exemplo, que a empresa XPTO esteja captando uma rodada qualificada e precise converter seus mútuos e SAFEs negociados com os investidores antigos. Considerando o cap table acima e tomando por premissa que os valuations indicados na tabela são pre-money, temos que:

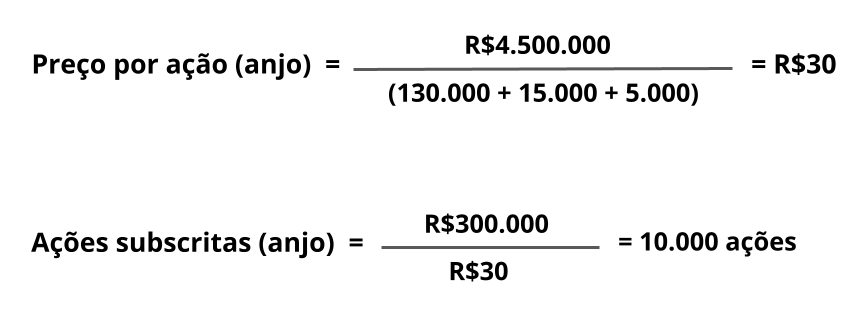

Rodada anjo:

Rodada Seed:

Após a conversão (e antes do aporte qualificado), teríamos o seguinte novo cap table:

Perceba que o método outstanding não considera a ordem de negociação dos conversíveis para fins de cálculo dos preços de conversão. Todos os conversíveis convertem igualmente, sob uma mesma base de capitalização, levando em consideração apenas as ações e opções existentes.

Vantagens e desvantagens

A maior vantagem do método outstanding é sua facilidade de cálculo, como vimos acima. Este método é especialmente útil quando os conversíveis são negociados em uma rodada “ponte” (bridge) ou quando há um curto horizonte de tempo previsto para a realização da rodada qualificada (1-2 anos). Isso porque, como explicado acima, esse método pressupõe que não há uma lógica de rodadas entre os conversíveis, isto é, que todos compartilham da mesma base de capitalização, não havendo uma ordem de diluição entre eles.

Por outro lado, a grande desvantagem desse método é que, por não haver uma ordem de diluição entre os conversíveis, os investidores mais antigos acabam sendo beneficiados em prejuízo dos novos investidores, o que pode atrapalhar a captação de novos investimentos. Isso porque os últimos, apesar de pagarem um valuation mais caro, têm seu preço por ação calculado sob a mesma base dos demais.

Método post-money

O método post-money tem ganhado cada vez mais adeptos no Brasil e no exterior, especialmente após a divulgação, no fim de 2018, da segunda versão do SAFE da YCombinator, que passou a incorporar este método como padrão para a conversão dos aportes.

Assim como ocorre com o método outstanding, no método post-money não há o conceito de rodadas entre os conversíveis, ou seja, não há uma ordem de diluição entre eles. São todos considerados uma mesma “rodada”, de modo que o “post-money” inclui o total que a empresa pretende captar via conversíveis antes da rodada qualificada.

Diferentemente do método outstanding, o post-money toma por premissa que todos os conversíveis negociados pela empresa, inclusive o próprio conversível cujo preço se está calculando, são contabilizados para fins de cálculo da base de capitalização, de modo que o denominador da fórmula de preço por ação é o total de ações fully-diluted da empresa. Veja abaixo:

Para resolvermos essa fórmula circular, é necessário saber os percentuais de participação de cada conversível para, a partir daí, derivar o total de ações fully-diluted. É por isso que, no método post-money, o percentual de participação do investidor após a conversão já é definido no próprio contrato, a partir da divisão do valor investido pelo valuation post-money da empresa.

Para exemplificar, vamos considerar o mesmo exemplo usado no tópico anterior, só que agora considerando um valuation post-money de R$4.8MM para a Rodada Anjo e R$15.2MM para a Seed:

Rodada anjo:

Rodada seed:

Para calcular o número de ações fully-diluted da empresa (após a conversão de todos os mútuos e SAFEs), basta fazer uma regra de três, dividindo o atual número de ações e opções por 100% menos a soma dos percentuais atribuídos aos conversíveis:

Agora, para definir o número de ações de cada um, basta multiplicar os respectivos percentuais pelo número de ações fully-diluted, resultando no seguinte cap table após a conversão:

Perceba que os percentuais finais tanto dos investidores anjo quanto dos seed são maiores sob este método (6,25% e 21,05%) em relação ao outstanding (5% e 20%), mesmo que o valuation pre-money efetivo seja o mesmo. Isso porque, como vimos, no método post-money, diferentemente do outstanding, não há diluição entre os conversíveis. Sendo assim, posso emitir quantos conversíveis quiser que os percentuais finais de participação dos investidores permanecerão inalterados.

Vantagens e desvantagens

A principal vantagem do método post-money é que ele garante a possibilidade de cálculo automático e preciso sobre o quanto de participação está sendo negociado no conversível, bem como sobre o total de participação que já foi distribuído pela empresa.

Por sua vez, a principal desvantagem deste método é que há o risco de ele não refletir com fidelidade a real avaliação pré-investimento da empresa imaginada pelas partes, o que pode ser especialmente prejudicial para os fundadores caso a empresa precise captar mais que o originalmente planejado, já que eles sofrerão toda a diluição extra sozinhos.

Perceba que, para viabilizar o método post-money, é essencial que os empreendedores planejem muito bem o financiamento necessário para a empresa até o aporte qualificado. Afinal, o valuation post-money é fixo e não muda, mesmo que a empresa capte mais ou menos do que o originalmente planejado. Por isso mesmo, ele ainda é bem pouco usado no Brasil, embora tenha se popularizado mais nos últimos anos.

Para entender mais sobre o método post-money, vale ler este material da YCombinator, que difundiu o método no mercado com seu SAFE 2.0.

Método cascata

O método cascata é uma “jabuticaba” brasileira, que surgiu para viabilizar a aplicação do conceito de rodadas entre conversíveis. Isso porque, como já dissemos neste outro artigo aqui, enquanto nos EUA os conversíveis são geralmente tratados mais como um “pre-Seed” ou mesmo como uma “bridge” entre rodadas, com um horizonte de tempo curto para o seu uso e conversão, aqui no Brasil é comum que as empresas continuem negociando conversíveis por anos a fio, prolongando o momento da transformação em S.A. e, consequentemente, da conversão dos mútuos.

Na prática, o método cascata adota a mesma lógica de rodadas via emissão de ações: cada nova rodada dilui a anterior. A base de capitalização é atualizada a cada nova rodada de conversíveis, de modo que a rodada mais recente considera o cenário fully-diluted prévio à sua negociação, já pressupondo, portanto, a conversão das rodadas anteriores. Veja abaixo:

Considerando o mesmo exemplo usado nos tópicos anteriores e tomando por premissa que os valuations indicados na tabela são pre-money, vejamos:

Rodada anjo:

Rodada seed:

Após a conversão, teríamos o seguinte novo cap table:

Perceba que o percentual final dos investidores seed no cenário cascata é um pouco maior do que no cenário outstanding (21,05% x 20%), enquanto que o percentual final dos investidores anjo fica um pouco menor (4,93% x 5%), mesmo que os valuations pre-money em ambos os cenários sejam idênticos. Isso porque, como explicamos acima, enquanto no método outstanding todos os investidores acabam se diluindo entre si, no método cascata os novos diluem os antigos.

Vantagens e desvantagens:

A maior vantagem do método cascata é permitir a aplicação dos conceitos de rodadas (“new-money > old-money”), naturais do mundo de equity, à negociação de conversíveis, o que se torna especialmente importante caso a empresa queira postergar a sua transformação em S.A. o máximo possível.

Já a maior desvantagem é a complexidade que gera nos cálculos de cap table, especialmente quando captadas múltiplas rodadas de conversíveis. Essa complexidade é acentuada pelo fato de que, muitas vezes, a própria definição das rodadas não é bem esclarecida nos contratos, o que pode gerar dúvidas sobre a ordem de diluição entre os aportes.

Os cálculos tornam-se ainda mais complexos na presença de options pools, pois não há um consenso sobre como as opções e os conversíveis se conversam no cascata. Em geral, assume-se que a base de capitalização do conversível inclui as opções circulantes ou disponíveis no momento da contratação, sendo diluído por novos options pools futuros. Mas, na prática, essa questão acaba não sendo bem definida nos contratos, o que pode gerar confusão na negociação de rodadas futuras.

Leia também: Por que as startups estão digitalizando seus cap tables

Outro desafio do método cascata é a previsão do direito de pro-rata aos investidores. Tornou-se comum a extensão do pro-rata aos investidores de conversíveis, já que este método busca simular a lógica aplicada às rodadas via ações. Na prática, isso torna a negociação de novos investimentos bem mais complexa, especialmente se houver muitos investidores no cap table, já que é necessária a determinação dos percentuais atualizados e dos valores de pro-rata a cada nova rodada.

Boas práticas para uso do método cascata

Considerando esses desafios, é fundamental que as rodadas de investimento sob o método cascata sejam muito bem definidas e que estejam claras a todos os investidores (novos e antigos). Para isso, é importante que os contratos definam a rodada da qual fazem parte, incluindo total a ser captado na rodada e seu prazo estimado de duração.

Além disso, é essencial que as partes definam se será criado um novo option pool para compor a base de capitalização do conversível – e qual será seu tamanho -, a fim de esclarecer se os investidores serão ou não diluídos pelas opções. É importante, ainda, que o contrato determine o que acontecerá em caso de novas emissões de opções que extrapolem o option pool negociado.

Leia também: Como negociar seu option pool

Resumindo as diferenças

Veja abaixo um quadro comparativo entre os métodos para compreender melhor as diferenças entre eles:

Cuidados e boas-práticas gerais

Considerando a complexidade do assunto, preparamos algumas recomendações para lhe ajudar a minimizar as dores de cabeça e surpresas desagradáveis ao negociar e converter os seus mútuos e SAFEs:

- Adote sempre o mesmo método de capitalização para todos os contratos. De preferência, insista em utilizar um único modelo de contrato com todos seus investidores. Se fazer os cálculos de participação e gerir o cap table com conversíveis já é difícil, o uso de métodos de capitalização diferentes torna tudo ainda pior. Caso o novo investidor exija a utilização de um método diferente dos seus atuais conversíveis, avalie seriamente aditá-los para garantir uma homogeneidade.

- Defina bem os métodos de avaliação e conversão no contrato. De preferência, use fórmulas matemáticas para evidenciar as lógicas de cálculo adotadas. Lembre-se: esta é a parte mais importante do seu contrato, que definirá a participação final dos investidores. É melhor ser redundante que confuso.

- Atenha-se aos métodos de avaliação e conversão padrões de mercado. Na dúvida, não invente! Especialmente se estiver negociando rodadas anjo ou pré-seed, busque simplificar a negociação e os contratos o máximo possível. Se for o caso, use templates. É mais fácil pedir ao seu advogado para adaptar um template já validado no mercado ao seu caso concreto do que criar um novo do zero.

- Se possível, peça aos seus investidores antigos que assinem como intervenientes-anuentes os novos contratos de conversíveis que vier a negociar. Se não for possível, tente assinar com eles um termo de anuência que traga o novo conversível como anexo. Em última instância, ao menos avise o investidor sobre a nova negociação e envie o contrato assinado assim que possível. Essa transparência evitará problemas e confusões no futuro e prevenirá seus investidores antigos de alegar desconhecimento sobre os termos dos novos contratos que vier a negociar.

- Busque sempre anexar o cap table mais atualizado da sua empresa a cada novo conversível que assinar, especialmente se o método escolhido for o cascata. Além de lhe forçar a revisar e recalcular o seu cap table a cada nova negociação (evitando surpresas desagradáveis no futuro), você ainda garante um máximo alinhamento com seus novos investidores (e, conforme recomendação acima, com os antigos também) sobre o atual status do seu cap table.

- Use um software de gestão de cap table que disponibilize ferramentas confiáveis e validadas por profissionais experientes para modelagem de cenários futuros e cálculos de conversão, como as que temos aqui no Basement.

- E, por fim, e talvez mais importante, evite prolongar a transformação em S.A. mais do que o estritamente necessário. Se possível, inclusive, prefira nascer já como uma sociedade anônima ou transformar-se assim que receber o seu primeiro cheque. Os custos podem ser um pouco mais altos, mas a complexidade de um cap table recheado de conversíveis pode sair muito mais cara no final.

Conclusão

Os instrumentos conversíveis podem ser uma ferramenta poderosa para empresas em estágio inicial de desenvolvimento e em busca de financiamento. Contudo, não custa reforçar: cuidado com os termos da conversão, especialmente o valuation e a base de capitalização.

Se usados corretamente, os conversíveis podem ser bastante benéficos, mas, se mal feitos, podem ser muito custosos para todas as partes. Tudo o que você não quer é crescer o seu negócio, atingir as suas metas, chegar no Series A e descobrir que a sua participação efetiva na verdade é muito menor do que você imaginava, ou precisar gastar dezenas de milhares de reais com advogados e contadores para arrumar o seu cap table ou, pior, ver a negociação toda melada por causa de discussões que poderiam ter sido evitadas – e acredite: isso acontece mais do que se imagina.

Leia também: