Artigo produzido para a coluna do blog Basement. Escrito por Matheus Azzi e Victoria Scotoni e revisado por Luiz Fernando Silva Néto – todos membros do Emerging Venture Capital Fellows.

A divisão societária de uma startup não é tarefa fácil. Já no começo da trajetória da empresa, os empreendedores devem enfrentar não só os desafios de desenvolver uma ideia arriscada, mas também os desafios da sociedade com outras pessoas. A divisão de participação entre os sócios fundadores é um assunto delicado e, ao longo da trajetória da vida do empreendimento, as divisões societárias vão ficando ainda mais complexas na medida em que investidores e novos sócios ingressam na sociedade.

Logo de cara os fundadores se deparam com o primeiro desafio: a divisão inicial entre os sócios. A sugestão seria a de evitar a divisão nominalmente igual entre todos os integrantes. Por mais que aparentemente a saída de 50% e 50% pareça evitar conflitos, é importante lembrar que pessoas diferentes (premissa importante para equipes vencedoras) contribuem de maneira diferente à empresa e essa contribuição também varia ao longo do tempo. Uma conversa franca no momento inicial, pautada na dedicação e contribuição do presente para o desenvolvimento do negócio, alinhada a um planejamento futuro (via vesting e option pool, por exemplo) de novas participações com as mudanças de contribuições na linha do tempo geralmente fortalecem a relação entre os fundadores e solidificam a empresa para novas captações [1].

Mas, após a divisão bem sucedida da participação entre os fundadores, as dúvidas começam a aumentar com as propostas de sócios investidores. “O quanto de participação eu posso ceder nas rodadas pré-seed? Precisa captar mais dinheiro ou menos dinheiro? Quanto tempo devo esperar para captar mais rodadas de investimento?” São perguntas que surgem normalmente na cabeça dos empreendedores. A má notícia é que não existe uma regra mágica para a questão da diluição do quadro societário. Cada caso e cada empresa é diferente e, portanto, devem ser tratados de maneira diferente. A boa notícia é que, através do exemplo a seguir, começamos a demonstrar aspectos importantes para estar atento durante as diluições.

Exemplo empresa XPTO:

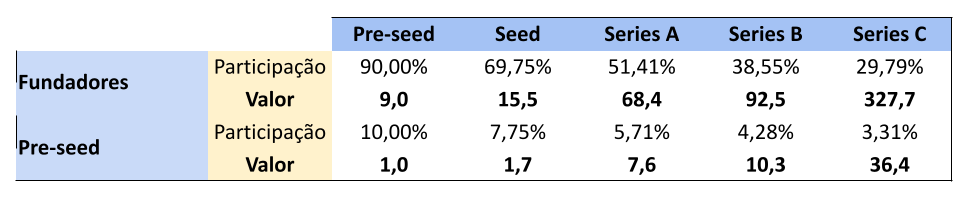

Imagine que a empresa XPTO teve a seguinte rodada de captação [2] e alcançou na sua terceira rodada de captação com investidores de risco (Series C) após 9 anos de operação o valor de R$ 1,1 bilhões.

Assumindo que todas as operações diluíram proporcionalmente todos os sócios, a distribuição societária e valor da participação dos fundadores e dos investidores da rodada pre-seed nessa jornada ficaria a seguinte:

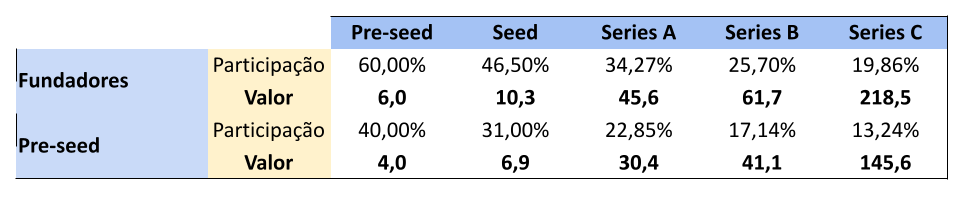

Entretanto, se imaginarmos um cenário diferente onde a empresa tem as mesmas rodadas de valoração, mas ela aceita uma proposta maior de capital para a rodada pre-seed, captando R$ 4 milhões por 40% da empresa, temos as seguintes participações e valor da participação para os Fundadores e o investidor pre-seed:

Percebam que como tanto as participações societárias quanto a valoração das outras rodadas foram as mesmas, a distribuição do valor da companhia só trocou entre os fundadores e o investidor na rodada pre-seed. Por ter aceitado ceder mais participação na primeira rodada, os fundadores perderam aproximadamente R$ 100 milhões do que poderiam ter ganhado na primeira situação. Em outras palavras, a cada 1% a mais negociado, os fundadores, dentro desse mesmo caso, cedem aproximadamente R$ 3,6 milhões para os investidores da primeira rodada. Como podemos ver, muitas vezes a questão do cap table não se trata apenas do valuation em si, mas sim do empreendedor ter clareza quanto ao valor a ser captado e o uso dos recursos para que a empresa atinja os seus objetivos – nesse caso, muitas vezes menos é mais.

Ok, a questão a respeito da evolução do cap table e suas nuances está clara agora, mas como os investidores olham para isso?

Os investidores sempre vão querer negociar e ter o máximo de participação possível com o seu investimento. Mas também é claro que essa participação prejudica as motivações dos fundadores em continuar empreendendo. E o problema não está só na deterioração do valor para o fundador, também está no controle e tomada de decisão na startup.

Lembre-se, seu cap table conta uma história e investidores irão avaliar essa evolução para entender como você toma decisões a respeito de novas rodadas, novas contratações e até mesmo uma potencial saída em alguns anos. O desafio é manter o alinhamento de interesse entre diferentes acionistas ao longo do tempo, especialmente conforme a companhia e suas necessidades e motivações progridem [3].

Fundadores motivados: é muito importante que os fundadores se mantenham motivados ao longo do processo de crescimento da startup e isso se dá, entre outras variáveis, tendo uma participação relevante da companhia. Novamente, não existe um valor exato de participação que deve ser negociado ao longo das rodadas, mas em geral, a regra de ouro é que os empreendedores detenham pelo menos 50% da companhia ao chegar ao Series A.

Option pool: outro aspecto relevante relacionado ao cap table é a definição de um option pool. Ter um cap table saudável e endereçar essa questão já no início da vida da startup é importante para que a empresa possa atrair e reter bons profissionais. Recomenda-se a alocação de 10% de participação acionária para o ESOP (Employee Stock Ownership Plan) já durante a rodada seed. Esse valor pode aumentar ao longo do tempo e irá variar conforme a estratégia de contratação da startup bem como as qualificações do time inicial de fundadores.

Fundadores passivos e Investidores gananciosos: aqui incluímos aquilo que comumente chamamos de “dead equity”, ou seja, acionistas que já não agregam tanto valor à companhia e podem deter participações relevantes. Estamos falando de co-fundadores cujas aspirações mudaram ao longo do tempo e que já não se dedicam a companhia. Também há possíveis investidores anjo ou F&F (friends and family) cujas participações são expressivas a ponto de dificultar a capacidade da companhia de levantar novas rodadas ou até mesmo impactar o controle acionário dos fundadores. Certamente investidores de Venture Capital irão olhar com atenção para situações como essas e avaliar e precificar os riscos do investimento a partir destes fatores.

Então, o que pode ser feito para contornar problemas no cap table?

Acreditamos que a prevenção é o melhor remédio para o seu cap table. Planejar o cap table desde o início da jornada empreendedora e antecipar os efeitos da diluição no futuro pode ser uma ferramenta muito poderosa para tomada de decisão dos fundadores. Os empreendedores devem se educar ao máximo quanto à dinâmica do mercado de Venture Capital. Isso inclui ter um entendimento claro sobre os percentuais de participação que devem ser distribuídos em cada rodada versus o volume financeiro captado, para de fato gerar valor para a companhia e levá-la para a próxima etapa de desenvolvimento.

Existem inúmeros fatores externos que podem impactar o cap table, dentre eles a necessidade de pivotagem de modelo de monetização ou dificuldades iniciais para se encontrar a estratégia de go-to-market. Para mitigar estes fatores, os fundadores devem escolher os investidores com sabedoria e construir relacionamentos em que haja consenso sobre o cenário de saída de sucesso. Isto deve levar em conta qual é o horizonte de investimento do investidor dado o estágio de entrada e qual participação acionária eles estão almejando.

Por fim, é possível que apesar dos melhores esforços, os fundadores ainda se encontrem em situações em que uma participação relevante da companhia foi distribuída tornando inviável uma nova capitalização por gestores de Venture Capital. Nesses casos, ainda assim, existem algumas opções a serem exploradas para contornar o problema e recapitalizar a empresa. A primeira delas envolve criar um option pool dedicado exclusivamente aos fundadores, de modo que os acionistas existentes sejam diluídos e tendo como objetivo dar mais fôlego aos fundadores e uma nova motivação. Outra opção é a compra parcial ou total dos investidores iniciais, sejam eles anjos ou investidores seed – essa estruturação é chamada de buyout. Nesse caso, será necessário entrar em consenso sobre o valuation e quanto do investimento será realizado em cash in – para suportar o crescimento da startup – e quanto será realizado em cash out – para reorganização societária. Não se trata de um problema de simples solução e muito esforço de negociação deverá ser posto em prática pelos empreendedores, mas é algo que pode valer a pena para realinhar os interesses entre acionistas e aumentar as perspectivas futuras com relação ao crescimento e potencial ganho financeiro de todas as partes envolvidas [4].

Referências:

[1] Conforme explorado mais a fundo no artigo Equity Allocation in Startups de 2019 escrito por Neil Pate e Adam Dakin.

[2] Exemplo baseado na rodada do quinto andar (Informações disponibilizadas no crunchbase – link: https://www.crunchbase.com/organization/quintoandar/company_financials) e diluições nos períodos iniciais baseados nos valores médios de transações por rodada no mercado estadunidense (.Informações disponibilizadas no relatório sobre o mercado de venture do terceiro trimestre de 2018 da Pitchbook nomeado “VC Valuations”)

[3] How to Tell the Story of Your Startup’s Cap Table – link: https://www.svb.com/blogs/chris-behrens/understanding-startup-cap-table

[4] What is a broken cap table and how a startup can fix it? – link: https://www.vestbee.com/blog/articles/what-is-a-broken-cap-table-and-how-a-startup-can-fix-it

Sobre o Emerging Venture Capital Fellows:

Nosso propósito no Emerging Venture Capital Fellows é aumentar as conexões dentro do mundo de Venture Capital, até então muito fechado e pouco compreendido. Fazemos isso entre os fellows, mas também com empreendedores e startups dos mais diversos estágios, gestores das diferentes casas de investimento, futuros fellows e demais apoiadores do ecossistema de inovação e startups.

Conheça a rede e novidades do fellowship por meio de nosso site e nos siga em nossas redes no linkedin, no instagram e no spotify para saber mais sobre a indústria de VC e suas variadas frentes de atuação.